BELEDİYE GELİRLERİ NEDEN VATANDAŞA HİZMET İÇİN KULLANILMIYOR.

BELEDİYE GELİRLERİ NEDEN VATANDAŞA HİZMET İÇİN KULLANILMIYOR.

30 BÜYÜKŞEHİR BELEDİYESİ KARNESİ kitabının yazarı A. Baybars Göğez yayımladığı belediyelerin tahsil edemediği gelirleri ve nedenlerini açıklayan makalesinin ardından, vatandaşlardan tahsil edilen gelirlerin, vatandaşa hizmet yerine liyakatsizlik ve siyasi saiklerle gereksiz yerlere nasıl harcandığını irdeleyen yeni bir makale yazdı.

30 BÜYÜKŞEHİR BELEDİYESİ KARNESİ kitabının yazarı A. Baybars Göğez yayımladığı belediyelerin tahsil edemediği gelirleri ve nedenlerini açıklayan makalesinin ardından, vatandaşlardan tahsil edilen gelirlerin, vatandaşa hizmet yerine liyakatsizlik ve siyasi saiklerle gereksiz yerlere nasıl harcandığını irdeleyen yeni bir makale yazdı.

Göğez son makalesinde Belediyelerin ayağını yorganına göre uzatmak yerine siyasi kaygılar ve liyakatsizlik yüzünden; vatandaşlar için harcanması gereken kamu kaynaklarının norm kadro üzerinde istihdam edilen (ATM Memuru/İşçisi) kişilere ödenen ücretler nedeniyle amaca uygun kullanılmadığını belirtti. Belediye gelirlerinin TL, borçların ise döviz karşılığında olmasının ise Belediyelerin uğradığı zararı daha da büyüttüğüne dikkat çeken Baybars Göğez vatandaşların denetleyici konumda olabilmesi için takip etmesi gereken unsurlara dikkat çekmek istediğini ifade etti:

A. Baybars Göğez

İlk makalemde Belediyelerin Tahsil Edemediği Gelirleri yazdım. (Bloğumda var.)

https://abaybarsgogez.net/belediyelerin-tahsil-edemedigi-gelirler/

Bu yazımda tahsil edilen gelirlerin vatandaşa hizmet yerine, liyakatsizlik ve siyasi saiklerle, nerelere gereksiz yere harcandığını ve borçlarının arttığını yazdım.

Serinin üçüncü yazısını da hazırlıyorum.

Bazılarına göre biraz teknik gelse de, anlamaya çalışıp sorgulama sorumluluğumuz var. Kimse babasının parasını harcamıyor. Takdir sizlerin..

BELEDİYE GELİRLERİ NEDEN VATANDAŞA HİZMET İÇİN KULLANILMIYOR.

Bu makalede 30 Büyükşehir hakkında toplu borç bilgisine ulaşabilirsiniz.

30 BÜYÜKŞEHİR BELEDİYESİ KARNESİ KİTABIMI okursanız tüm Büyükşehirler, Bağlı kuruluşları ve şirketlerinin borç- alacak- konsolide gelir gider- toplam kamu kaynakları hakkında bilgi sahibi olursunuz.!

İBB ve İZMİR BB gibi dış borç ağırlıklı borçlananlarda kur farkı büyük risk. Gelirler döviz bazlı olsa sorun olmazdı!

Üstelik pandemi dahil toplu taşım karlı değil.! Başkanların işleri zor..

Bütçe gelir- gider disiplini kadar önemli olan bir başka konu da, bütçede olmayan harcamalar için acele karar verilip gerçekleştirilmesi.

Okumayı sevmesek de başkanlarımıza önerilerimin de yer aldığı SONUÇ bölümünü dikkatlerinize sunuyorum.

BELEDİYE GELİRLERİ NEDEN VATANDAŞA HİZMET İÇİN HARCANMIYOR?

İddialı bir laf değil mi? İspat edemezsem duman ederler beni. O halde meramımı anlatmaya çalışayım.

Öncelikle hatırlatma yapmak istiyorum. Artık Yerel seçim dönemine girdik. Her parti kendi belediyelerine yönelik güzellemeler yapıyor. Elimdeki bilgi ve belgelerle sorgulamalar yaparak sürece katkı koymaya çalışacağım.

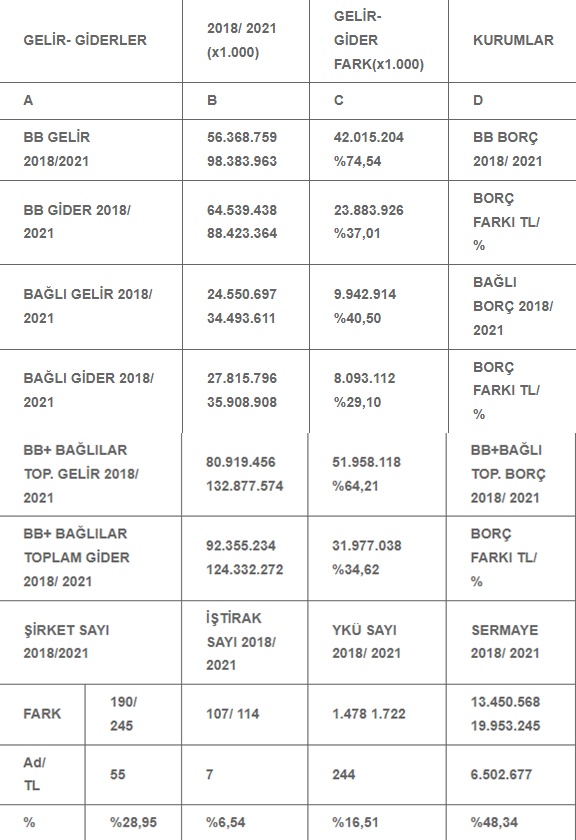

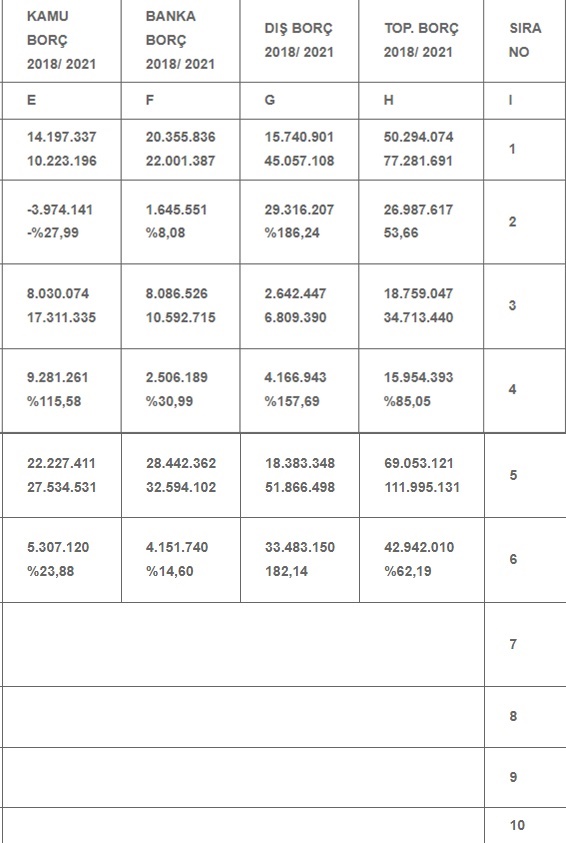

Türkiye’de 30 BB- Büyükşehir, 51 il, 922 ilçe, 388 belde belediyesi dahil 1.391 belediye, 33 bağlı kuruluş (Su ve Kanal idareleri+ İETT+ EGO+ ESHOT) ve her belediyede en az bir personel şirketi olmak üzere toplam sayısını kimsenin bilmediği, bana göre 4.000 civarı BİT- Şirket+ İştirak var. İddiamı kanıtlamak için hepsini ele almayacağım. Ancak 30 BB ve 33 bağlı kuruluş üzerinden bilgileri paylaşarak, kararı sizlere bırakacağım. Kitabımda her belediye ve bağlı kuruluş bazında ayrıntılı tablolar var. Bu bilgileri hiçbir yerde bulamazsınız. Anlamayı kolaylaştırmak için şöyle bir tablo hazırladım; (x1.000)

(Tablonun bütünü ikiye bölünerek yerleştirilmiştir)

2018’den 2021 yılına kadar yaşadığımız Covid-19 salgının etkileri özellikle Su ve Kanal idarelerinde (Bağlı kuruluş) olumsuz etkisini göstermiştir. Belediye gelirleri bu dönemde (C-1’de) %74,54 artarken, (C-3’de) Bağlı kuruluşların geliri %40,50 artmış. Telafi için kamuya olan borçlarının %115,58 arttığını (E-4) görüyoruz. BB’leri bu dönemde kamu borçlarını %27,99 azaltmış. Tek başına İBB 2.983.536.000 TL ödeme yaparak tabloyu etkiliyor olsa da, kamu borçlarının azaltılması yönünde bir anlayış olduğunu görüyoruz.

Her defasında bankaların kredi vermediğinden yakınan sayın İmamoğlu haklı görünüyor. (F) sütununda BB Banka borçları %8,08 artarken, İBB’nin banka borcu yaklaşık 500.000 TL azalmış. Ancak, İBB yurt içinden sağlayamadığı kaynağı dış krediyle kapatınca, dış borcu 2021’de 20 milyar TL artarak 32.279.681.000 TL olmuş. İzmir BB dış borcu da 2.710.834.000 TL’den 8.167.220.000 TL’ye çıkınca, (G-6)’da gördüğümüz gibi, belediyeler ve bağlı kuruluşlarının Dış borçları %182,14 artışla 33.483.150.000 TL olmuş. Tabii ki bu borçlar o günkü kurlardan hesaplanmış. Döviz fiyatlarının olağanüstü arttığı günümüzde kur farkları nedeniyle yaklaşık 100 milyar TL civarında sadece BB’nin Dış borcu olduğunu söyleyebiliriz. Gelirler TL olup, borçlar döviz karşılığı olunca karşımıza böyle bir tablo çıkıyor.

Salgın etkisiyle gelirleri azalan Bağlı kuruluşların, kamu borçları yanında Banka kredi ve Dış borçları da aşırı şekilde yükselmiş. Kur farkı kaynaklı artışlar ile enflasyon artışı sonucu; banka faizleri artışı, salgın döneminde gelirleri/ düşen vatandaşın azalan ödeme gücü nedeniyle borçlanma artmış. Neyse ki Hazine paylarının azalması beklenirken, hükümet desteklemiş. Yine de faizli borçlanmanın önüne geçilememiş. Kamuya olan borçların ertelenerek faizli borç haline gelmesi ve elde edilen gelirlerle kredi geri ödemeleri yapılamazken, faizli borçlar katlanmış ve faiz ödemeleri artmış.

2018’de (B-1) belediyelerin gelirleri 56,4 milyar TL, (H-1) toplam borçlar 50,3 milyar TL olsa da, 2021’de 98,3 ve 77 milyar TL olarak gerçekleşmiş. BB’nin borçları oransal olarak azalırken, Bağlı kuruluşlar (B-3) 24,5 milyar TL gelire karşılık 18,7 milyar TL borçlanmış. Ancak 2021’de borç toplamı 34,7 milyar TL’ye çıkarken, 34,5 milyar TL olan gelirleri az farkla da olsa aşmış.

Bu resme baktığımızda konu başlığıyla ilgisini kurmaya çalışırsak. Artan borçlanma nedeniyle, vatandaşa hizmet için kullanılması gereken kaynaklar, tabloda olmayan ancak bilançolarda yer alan banka kredi ve kamu borç faiz ödemeleri nedeniyle azalmış.

Belediye şirketleri

Vatandaşa hizmet amaçlı kullanılması gereken belediye gelirlerinin harcandığı bir başka önemli kalem de BİT ve iştiraklere yapılan sermaye artışları ile GYG- Genel Yönetim Giderleri ve YKÜ- Yönetim Kurulu Üyelerine yapılan huzur hakları ödemelerinin artışıdır. En fazla üç kişinin imza yetkilisi olduğu bu şirketlerde 9- 19 kişilik YKÜ atanmasının mantığı olabilir mi diye sorabilirsiniz. Bana sormayın lütfen.!

2018’den 2021 yılına şirket sayısı %28,95 artışla 245 olurken (Bknz: A8- A9- A10), 6.502.677.000 TL sermaye artışı (D-9) yapılmış. YKÜ sayıları (C-8) 1.478 kişiden 1.722 kişiye çıkmış. Kişi başı 10.000 TL ödense, yıllık 200 milyon TL civarı gider var. Buna üst yöneticiler ve danışmanlara da ödenen ücretler ile menfaatler dahil değil.

İBB’nin tüm şirketleri 2018’de yaklaşık 1 milyar TL kar ederken, GYG de 1 milyar TL civarındaydı. 2021’de GYG 1,5 milyar TL olurken 2,4 milyar TL kar etmişler.

İBB şirketleri bu dönemde karlılıklarını yükseltirken, diğer BB’leri için aynı şeyi söyleyemiyoruz. Şirketleri ayakta tutmak için yapılan sermaye artışları kadar ciro artışı yok. Dolasıyla %90 şirket zarar etmiş ancak bazı istisnalar dışında kimsenin aklına YKÜ sayılarını düşürmek gelmemiş. Sadece 30 BB’ni konuşuyoruz. Geride 1.361 belediye ve şirketleri var. Hiçbir yerde sektör olarak geçmese de, bence Türkiye’de geçimini bu yolla sağlayan (Profesyonelleri tenzih ederim) güçlü bir YKÜ SEKTÖRÜ var.!

Norm kadronun üzerinde personel çalıştırma

Yaptığım araştırmalarda %90 belediye, norm kadro toplamından çok daha fazla personel çalıştırıyor. Daha doğru bir ifadeyle norm kadroyu ciddiye alan yok. 696 KHK’lı personel sayısı norm kadro toplamından fazla olan belediye sayısı az değil. Hatta norm kadro işçi sayısını sıfırlayıp, tamamıyla 696 KHK’lı çalıştıran İzmir ve Ankara BB bağlı kuruluşları var.

Yasaya göre personel maliyetleri; bir önceki yıl gelirinin yeniden değerlendirme oranıyla çarpımı sonrası çıkan tutarın %30’nu geçemez. Ortalama %25 alıp, kabaca 2018 ve 2021 yılları geliri üzerinden hesap yaparsak;

2018’de 14.092.189.750 TL, 2021’de 24.595.990.750 TL personel gideri için harcanmış diyebiliriz.

Konumuzun başlığı üzerinden yorumlayacak olursak, siyasi kaygılar ve liyakatsizlik yüzünden, vatandaşlar için harcanması gereken kamu kaynakları, norm kadro üzerinde istihdam edilen (Halk arasında ATM memuru- işçisi tanımı yerleşmiştir.) kişilere ödenen ücretler yüzünden amaca uygun kullanılmıyor.

SONUÇ

*İç ve Dış kredi borcu geri ödemesi ile faiz gideri ödemeleri,

*BİT ve iştiraklere sermaye olarak aktarılan kamu kaynakları,

*Norm kadro üzerinde personel çalıştırarak yapılan aşırı personel harcamalarını toplayıp, geriye hala kamu kaynağı kaldıysa vatandaşa nasıl hizmet verilebileceğini siz hesaplayıverin gari.!

“Ayağını yorganına göre uzatmak” yerine, siyasi baskı ve tercihlerle bütçede tanımlanmayan giderler için yapılan harcamalar sonucu oluşan açıklar, Faaliyet alacaklarının tahsilinde gösterilen ihmal ve hatalarla birleşince, banka ve kamu borçları artıyor. Belediye hizmet için faizle borçlanmış oluyor.

Yani liyakatsiz başkan ve yöneticilerin, olmayan geliri harcamaya kalkarak bütçe disiplininden uzaklaşmalarına dikkat çekiyorum. Örneğin;

2018’de sadece dört BB’nin, 2021’de 23 BB gelir- gider farkı pozitif.

33 bağlı kuruluştan 2018’de iki, 2021’de 12 kuruluşun gelir- gider farkı pozitif.

Bunca araştırmalarım sonucu yazdığım makaleler ve kitaplarla geldiğim nokta şudur;

Bir tarafta, parti ayırımı yapmaksızın, liyakatli başkan ve yöneticilerce, Şeffaflık ve Hesap Verebilirliği içselleştirmiş belediyeler. Diğer tarafta bütçe Gelir- Gider dengesi ve yasalardan bile haberi olmayan, liyakatsiz başkan ve yöneticilerin olduğu belediyeler var.. Özellikle COVİD-19 döneminde finansal yönetimin önemini, bu tanım çerçevesinde belediyelerde çok daha fazla deneyimleyerek öğrendik.

Tam da bu noktada belediye başkanlarımıza önerim şudur;

Belediye bütçesini hazırlarken, TARIM/ BÖLGESEL KALKINMA- SOSYAL YARDIM- KENT KONSEYİ- YENİLENEBİLİR ENERJİ/ FİNANSAL SÜRDÜRÜLEBİLİRLİK- YATIRIM- AFETLERE HAZIRLIK vb. EK BÜTÇELERİ de planlamak, BÜTÇE DIŞI TALEPLERİ ertelemek gerekir.

Kervan yolda düzülür örneğinde olduğu gibi, aklımıza gelen veya siyasi baskılar sonucu önerilen her proje ve öneriyi gerçekleştirmeye çalışarak, bütçede gedikler açıp belediyeyi borçlandırmaktan kaçınmak lazım. Bütçe tahminleri üzerinde gerçekleşmeler olursa (Tahakkuk fazlası gelir artışı- Bağışlar vb. gibi), bütçede tanımlanmayan yeni bir harcama/ yatırım kalemi yaratmak yerine, önümüzdeki dönem gerçekleştirilmesi planlanan projelerin hazırlanması ve/ veya mevcut projeler içinde öngörülerin üstünde gerçekleşen kaynak ihtiyacının karşılanması amacıyla kullanmak gerekir.

Bilgi paylaşınca güzel