Beynimizi zorlayacak bir konu ancak, herkesin kolayca anlayabileceği şekilde alışılagelmiş klasik bütçe/ muhasebe anlayışının ötesinde, “KAMU SERMAYESİNİN KORUNMASI VE SÜRDÜRÜLEBİLİRLİĞİ” perspektifinden bakacağız. Yani bu yazıyı okuduktan sonra kamu muhasebesi hakkında bugüne dek sorulmayan ve konuşulmayan birçok yeni kavramla tanışacağız.

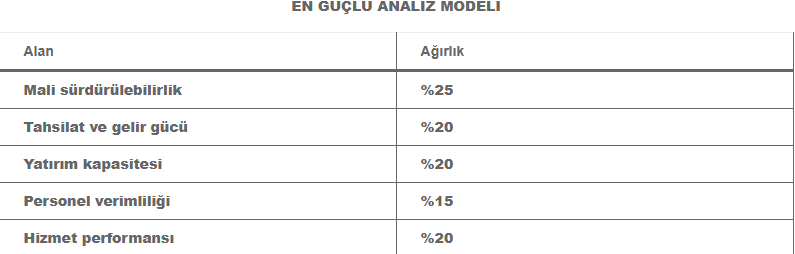

Sonuna kadar okuyanlar ve karar vericiler için somut bir model önereceğim. Beklentim bu modelin başarılı olması için Merkezi ve Yerel yönetimlerde yetkili ve sorumlu olanların samimi gayret gösterip, her birim için EN GÜÇLÜ ANALİZ MODELİ ortak paydasında buluşabilmeleri. Böylece;

- Belediye Karnesi,

- Performans Endeksi,

- Sürdürülebilirlik skoru oluşturup verimlilik ve performansı ölçmeyi başarabiliriz.

ÖNEMLİ; Merkezi hükümete yakın bütçe gelirine sahip belediyelerin, GSYH’ya katkısını ölçmek ve artırmak ancak bu vb. raporlama tekniklerini geliştirmekle mümkündür.

Hemen “Baybars hocam daha klasik muhasebeyi bile halledemedik” diye itiraz etmeyin lütfen.

Şu an en büyük problemimiz, bütçeyi harcarken Verimlilik ve Performans kriterlerine uyulmayıp, Personel ücretleri ve cari harcamalar için borçlanmak ve borç sarmalına yakalanınca faiz borçlarının artması. Sonuçta hizmet için kullanılması gereken kaynakların tabiri caizse “çar- çur” edilmesi.

Daha iyi anlaşılması için CHATGPT ile yaptığımız gibi soru-cevap şeklinde ilerleyeceğim.

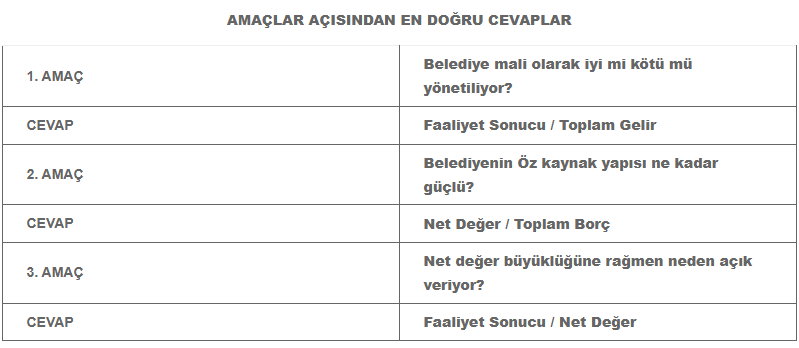

SORU: Dönem sonu Faaliyet sonucu ve Net değeri, Toplam Gelir veya Gider ile karşılaştırmak bize hangi sonuçları verir?

Belediye bilançosunda (Mahalli İdareler Muhasebe Sistemi açısından) “Net Değer” hesabını doğrudan sadece toplam gelir veya gider ile karşılaştırmak yanıltıcı olabilir. Çünkü:

- Net Değer hesabı birikimli Öz kaynak niteliğindedir.

- Dönem Faaliyet Sonucu ise sadece ilgili yılın performansını gösterir. (570- Geçmiş yıllar Olumlu, 580- Geçmiş yıllar Olumsuz, 590- Dönem Olumlu Faaliyet sonucunu gösterir.)

En yararlı analiz, tek oran yerine birlikte kullanılan göstergelerle yapılabilir. Kavramları netleştirelim:

1. DÖNEM FAALİYET SONUCU NEDİR?

Belediyelerde: Gelirler – Giderler = Dönem Faaliyet Sonucu

Pozitifse: Faaliyet olumlu sonucu

Negatifse: Faaliyet olumsuz sonucu.

Bu aslında belediyenin o yıl; Fazla mı? Açık mı? Verdiğini gösterir.

2. NET DEĞER HESABI NEDİR?

Net Değer hesabı belediyenin:

- Geçmiş yıllar birikimi,

- Taşınmazları,

- Altyapı yatırımları,

- Öz kaynak yapısı,

- Geçmiş faaliyet sonuçları gibi unsurların toplu etkisidir. Şirket Öz sermaye gibidir.

DİKKAT EDİLMESİ GEREKEN ÇOK ÖNEMLİ NOKTA

Belediyelerde Net Değer hesabının bazen:

- Yeniden değerleme,

- Altyapı kayıtları,

- Arsa değerleri,

- Muhasebe kayıt tekniğiyle “şişkin” görünmesidir. Yani “Nakit üretmeyip, varlık ağırlıklı belediyelerde” Net Değer tek başına yanıltıcı olabilir. Arsa çok nakit yok, maaş ödenemiyor.!

AMAÇ SADECE “MALİ DURUM ANALİZİ” DEĞİLSE BAŞKA NELER OLMALI?

- Verimlilik,

- Performans,

- Kaynak Kullanım Etkinliği,

- Hizmet Üretme Kapasitesi,

- Sürdürülebilirliği ölçmek için, bilanço tek başına yetmez üç katmanlı analiz gerekir:

-

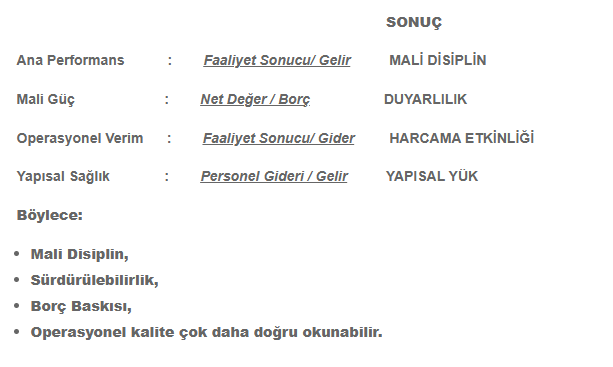

1. MALİ YAPI ANALİZİ (Belediye ayakta ve mali yapısı güçlü mü?)

Bazı temel göstergeler:

- Faaliyet Sonucu / Gelir

- Net Değer / Borç

- Kısa Vadeli Borç / Gelir

- Nakit/ Kısa Vadeli Borç

-

2. VERİMLİLİK ANALİZİ (Aynı kaynaklarla ne kadar hizmet üretiliyor?)

Asıl önemli olan budur.

3. PERFORMANS ANALİZİ (Hedeflerini gerçekleştiriyor mu?)

Stratejik plan + bütçe + gerçekleşme ilişkisidir.

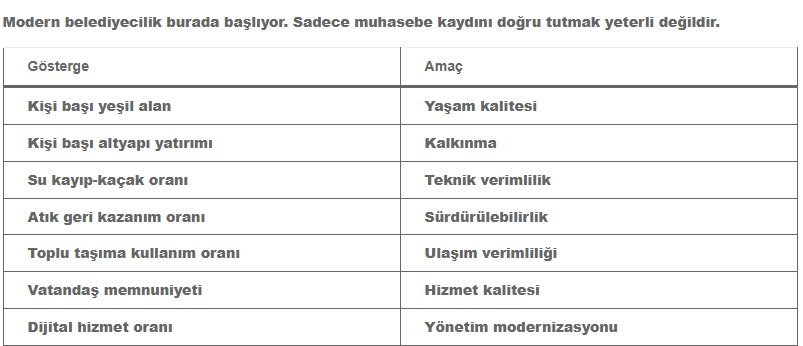

BELEDİYENİN ANLAMLI VERİMLİLİK GÖSTERGELERİ

A) Gelir Başına Hizmet Üretimi

Toplam Hizmet Harcaması / Nüfus veya farklı başlıklara göre oranlanabilir.

Kişi başına belediye hizmet düzeyini gösterir.

B) Personel Verimliliği

Gelir / Personel Sayısı

Personel başına ne kadar mali kapasite olduğunu gösterir.

C) Gider / Personel Sayısı

Personel ağırlıklı şişkin yapı var mı?

D) Personel Yükü

Personel Giderleri / Gelir

Genel kabul gören uygulamalarda, belediyelere göre değişmekle birlikte;

- %30 altı → iyi

- %40 üstü → risk

- %50+ → alarm olabilir.

-

E) Yatırım Verimliliği

Yatırım Harcamaları / Toplam Gider

- Sadece Maaş+ Faiz ödeyen kurum değil, Yatırım yapan kurumdur.

-

F) Borç Verimliliği

Borç / Yatırım Harcaması

Borç gerçekten yatırımlar için mi harcanmış?

Çünkü bazı belediyeler:

- Borçla borçları öder veya cari harcamalar için borçlanır.

-

G) Tahsilat Performansı

Tahsilat / Tahakkuk

- Gelir tahakkuk yazmak kolay,

- Tahsil etmek zordur.

-

H) Faaliyet Verimliliği

Faaliyet Sonucu / Gider

Yapılan harcamanın ne kadar etkin yönetildiğini gösterir.

STRATEJİK PERFORMANS GÖSTERGELERİ

Bu sistemle:

- Belediye Karnesi,

- Performans Endeksi,

- Sürdürülebilirlik skoru oluşturulabilir.

-

ÖZELLİKLE ÖNERECEĞİM GÖSTERGE

Belediyecilik ve kalkınma yaklaşımına göre en önemli gösterge:

“Yatırım + Sosyal Fayda / Cari Harcama”

Çünkü bazı belediyeler:

- Sadece maaş öder,

- Bazıları ise Üretir ve Bölgesel Kalkınmanın en aktif oyuncusudur.

-

YAZARIN NOTU

Klasik belediyecilik rapor anlayışında, yasalara uygun raporlama tekniklerine uyulmayıp, çoğu raporun kopyala yapıştır hazırlandığını üzülerek görüyoruz. Bu tür yeni anlayış ve yaklaşımlarla raporlar üreten kurumlar ve yöneticiler tarafından yönetilme beklentimi korumak istiyorum.

30 BÜYÜKŞEHİR BELEDİYESİ KARNESİ ve BELEDİYELERİN ŞEFFAFLIK ANATOMİSİ VE EPİKRİZ RAPORU kitaplarımda, açık kaynaklarla geliştirdiğim sorgulama tekniklerinin, belediye bazında bu esaslarla çok daha detaylı raporlara dönüşeceğini umuyorum.

SON TOPARLAMA

Kamu Açısından Sermaye Nedir?

Kamu kurumlarında sermaye sadece para değildir.

- Yollar,

- Köprüler,

- İçme Suyu Şebekeleri,

- Kanalizasyon Sistemleri,

- Hizmet Binaları,

- Araç Filosu,

- Arıtma Tesisleri,

- Limanlar,

- Parklar kurumun SERMAYESİ’dir.

-

Muhasebede bunların karşılığı büyük ölçüde: Net Değer hesabında görülür.

NE ZAMAN BÜTÇEDEN HARCAMIŞ OLURUZ?

En basit tanım: Cari gelirler cari giderleri karşılıyor ve varlık stokunu koruyorsa.

- Vergi gelirleri

- Hazine payları

- Harçlar

- Hizmet gelirleri elde edilerek;

- PERSONEL,

- MAL-HİZMET ALIMI,

- ENERJİ,

- BAKIM karşılanıp mevcut altyapı korunuyorsa, bütçeden harcanıyordur.

-

Faaliyet sonucu ne olursa olsun bazı istisnalar hariç;

Net Değer(t) < Net Değer(t−1) ise,

Kamu servetinde erime vardır. Bu ilk alarmdır.

İstisnalar;

- Büyük Deprem,

- Kamulaştırmasız Devir,

- Merkezi İdareye Bedelsiz Devir,

- Muhasebe düzeltmesi nedeniyle de Net Değer azalabilir.

-

2. Varlıklar Yenilenmiyorsa

Asıl önemli nokta budur.

- Şebeke ömrü 50 yıl

- Yol ömrü 15 yıl

- Araç ömrü 10 yıl olsun.

-

Bunlar yenilenmiyorsa: Faaliyet sonucu pozitif olsa bile, kurum sermayesini tüketiyor olabilir.

3. Bakım ve Yenileme Erteleniyorsa. (Altyapı Yenileme Açığı)

Bu durum özellikle belediyelerde görülür. Muhasebe açısından:

- Faaliyet sonucu olumlu,

- Nakit durumu iyi görünebilir.

-

Ancak:

- Asfalt bozuluyorsa,

- Su Kayıpları artıyorsa,

- Araç filosu yaşlanıyorsa, ALTYAPI YENİLEME AÇIĞI var demektir. Tam olarak tarif edersek yenileme ihtiyacı ile gerçekleşen yenileme yatırımları arasındaki farktır. Yenileme açığı büyüdükçe:

- Faaliyet sonucu olumlu görünse bile

- Sermaye erozyonu oluşabilir.

-

“FAALİYET SONUCU OLUMLU OLSA DA, VARLIKLARINI YENİLEYEMEYEN BİR KURUM GERÇEKTE BÜTÇEDEN DEĞİL, SERMAYESİNDEN HARCIYOR OLABİLİR.”