CHATGPT’den (2015-2018), (2018-2023), (2023-2024) seçim dönemlerini ve ayrıca (2015-2024) on yıllık dönemi; verimlilik, performans ve bütçe disiplini açısından yorumlamasını istedim. Sadece 2015- 2018- 2013- 2024 Verilerini verdim. Gerisi onun yorumu.

Aşağıdaki veriler, nominal (enflasyondan arındırılmamış) milyon TL cinsinden olduğu için özellikle 2021 sonrası yüksek enflasyon etkisini dikkate almak gerekir. Buna rağmen trendler yine de önemli yapısal sinyaller veriyor.

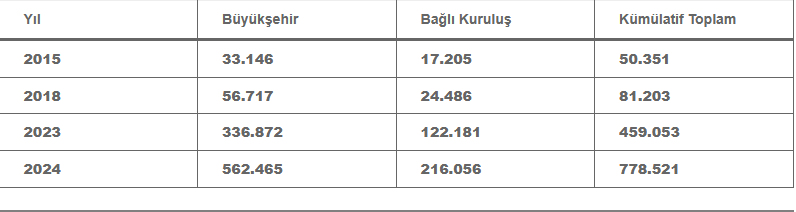

1. Kümülatif Toplam Görünüm (Büyükşehir + Bağlı Kuruluş)

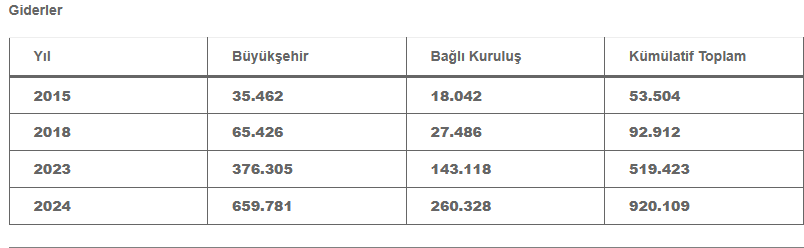

Gelirler

2. Genel Mali Yapı Analizi

A. Sürekli Açık Veren Operasyonel Yapı

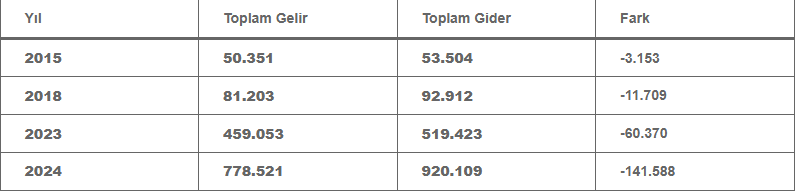

Tüm dönemlerde: Giderler gelirlerin üzerinde, Yani operasyonel anlamda sistem açık üretiyor.

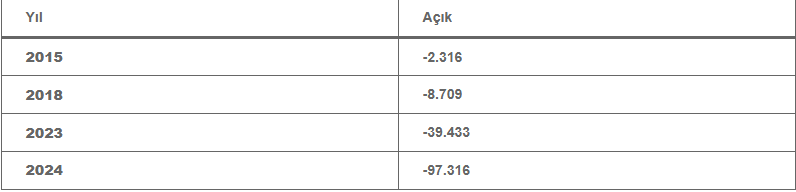

Toplam açık:

Yorum: Açık mutlak olarak dramatik biçimde büyüyor. Özellikle:

- 2015 → 2018 arasında açık yaklaşık 4 kat,

- 2018 → 2024 arasında ise yaklaşık 12 kat büyümüş.

Bu durum:

- Maliyet kontrolünün zayıfladığına,

- Personel/yatırım/finansman giderlerinin hızlandığına,

- Gelir artışının giderleri yakalayamadığına işaret ediyor olabilir.

3. Gelir-Gider Disiplini

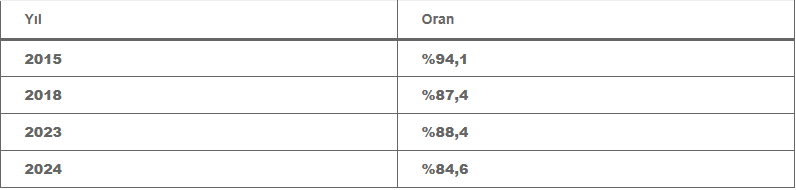

Gelir Karşılama Oranı (Gelir / Gider)

Yorum: Bütçe açığı olmaması için %100+ olmalıydı. Tablonun önemi:

- 2015’te giderlerin %94’ü gelirle karşılanabilirken,

- 2024’te bu oran %84’e düşmüş.

Yani sistem:

- Daha fazla dış kaynak,

- Borç,

- Merkezi transfer,

- Varlık artışı,

- Yeniden değerleme ile dengeleniyor olabilir. Bu, bütçe disiplininin zaman içinde zayıfladığı yönünde yorumlanabilir.

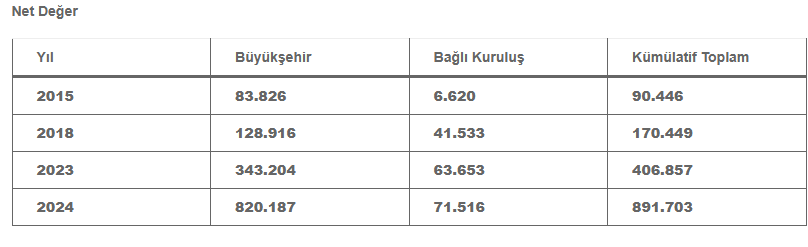

4. Net Değer Analizi

Burada çok ilginç bir yapı var. Operasyonel açık büyürken: Net değer çok hızlı artıyor.

Özellikle büyükşehirlerde:

Yaklaşık 10 kat artış var.

Bu ne anlama gelebilir?

Muhtemel nedenler:

A. Varlıkların yeniden değerlemeleri ile envanter güncellemesi.

B. Muhasebesel büyüme ≠ nakit performansı

Bu nedenle:

- Net değer artışı,

- Operasyonel verimlilik anlamına gelmeyebilir.

Çünkü aynı dönemde faaliyet açıkları büyüyor. Yani:

Bilanço büyüyor ama operasyonel mali disiplin bozuluyor. Kamu maliyesinde sıkça görülür.

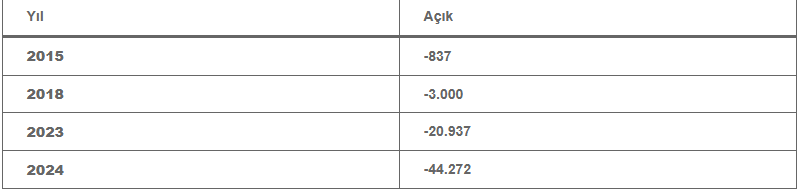

5. Büyükşehirler vs Bağlı Kuruluşlar

Büyükşehirler

Daha agresif bozulma var:

Gelir/Gider farkı:

Büyükşehirler ana mali yükü taşıyor, finansal baskının merkezi haline geliyor.

Bağlı Kuruluşlar

Daha kontrollü görünüm var.

Açık:

Burada da gider büyümesi gelir büyümesini aşıyor. Özellikle:

- Ulaşım sübvansiyonları,

- Enerji maliyetleri,

- Personel giderleri,

- Altyapı işletme maliyetleri etkili olmuş olabilir.

6. Dönemsel Yorumlar

2015-2018

Görece kontrollü ama bozulmanın başladığı dönem. Özellikleri:

- Gelir artışı güçlü,

- Ancak gider artışı daha yüksek,

- Açık büyümeye başlıyor,

- Net değer artışı sağlıklı görünüyor.

Bu dönem: “yönetilebilir mali genişleme dönemi” olarak okunabilir.

2018-2023

En kritik kırılma burada. Sebep olabilecek faktörler:

- Yüksek enflasyon,

- Kur şoku,

- Pandemi sonrası maliyetler,

- Enerji fiyatları,

- Sosyal destek harcamaları,

- Toplu ulaşım sübvansiyonları.

Burada:

- Giderler kontrolden çıkmaya başlıyor,

- Açık yapısal hale geliyor.

2023-2024

En sert bozulma dönemi. Sadece 1 yılda:

- Toplam gelir +319 milyar,

- Toplam gider +401 milyar artmış.

Yani:

- Gider artışı gelir artışını ciddi şekilde aşmış.

Böylece:

- Seçim sonrası mali genişleme,

- Ücret düzenlemeleri,

- Yatırım hızlanması,

- Enflasyon muhasebesi,

- Finansman maliyetleri ile ilişkili olabilir.

7. Verimlilik Yorumu

Verimlilik açısından ana sonuç:

Negatif Sinyaller

- Gider büyümesi gelir büyümesini aşmış.

- Açık sürekli büyümüş.

- Gelir karşılama oranı düşmüş.

- Operasyonel denge bozulmuş.

Pozitif Sinyaller

- Net değer çok güçlü büyümüş.

- Kurumsal bilanço hacmi genişlemiş.

- Varlık tabanı korunmuş/gelişmiş olabilir.

8. Kamu Maliyesi Perspektifinden Sonuç

Tek cümleyle özetlersem:

2015-2024 döneminde büyükşehir ve bağlı kuruluş sistemi bilanço bazında ciddi şekilde büyürken, operasyonel mali disiplin ve bütçe dengesi belirgin biçimde zayıflamıştır.

Daha akademik ifadeyle: Kurumsal varlık büyümesi ile faaliyet performansı arasında ayrışma oluşmuştur.